Si estás planeando una compra importante o intentando gestionar gastos inesperados, puedes contemplar el uso del crédito para lograr tus objetivos. Antes de tomar la decisión de hacerlo, es importante que comprendas bien lo que implica el crédito, incluidas las ventajas y los inconvenientes de este método de gestión de tus finanzas.

En este artículo, describiremos los diferentes tipos de crédito y sus características principales, así como la importancia de establecer una buena calificación crediticia. También te explicaremos cómo puedes comprobar tu calificación crediticia y te daremos consejos prácticos para mejorarla.

¿Qué es el crédito?

El crédito es un acuerdo entre un prestamista y un prestatario, en el que el prestatario recibe una suma de dinero u otra cosa de valor y se compromete a reembolsar al prestamista más adelante. Este acuerdo suele contener ciertas condiciones de reembolso, incluidos los intereses que el prestatario deberá pagar además de la suma original prestada.

Los dos tipos de crédito

Existen dos tipos principales de crédito. Veamos cómo funciona cada uno, sus ventajas e inconvenientes, y qué tipo de crédito se adapta mejor a las distintas circunstancias.

1. Crédito revolving o rotativo

Cómo funciona el crédito rotativo

El crédito rotativo te da acceso a una línea de crédito continua. También se conoce como crédito de duración indefinida. El crédito rotativo implica un límite de crédito establecido, y puedes seguir pidiendo prestado mientras se mantenga dentro de este límite. Si utilizas un crédito rotativo, devolverás lo que has tomado prestado a plazos, pero normalmente no hay un calendario fijo de devolución.

Ejemplos de crédito rotativo

Tanto las tarjetas de crédito como las tarjetas de las tiendas son ejemplos de crédito rotativo.

Ventajas del crédito rotativo

- Un contrato de crédito rotativo suele tramitarse con rapidez. Pueden pasar solo unos días desde que se solicita una tarjeta de crédito hasta que se recibe en el correo.

- Puedes acceder al dinero siempre que lo necesites. Esto puede venirte bien si te envían una factura inesperada.

- Solo pides prestado lo que necesitas, en lugar de comprometerte a pedir prestada una suma global.

Inconvenientes del crédito rotativo

- El crédito rotativo, en particular las tarjetas de crédito, puede conllevar tipos de interés elevados, lo que significa que tendrás que devolver mucho más de lo que pides prestado.

- Es fácil gastar más de la cuenta: como tienes acceso inmediato a los fondos, podría resultar tentador gastar por encima de tus posibilidades.

- Si tienes una mala calificación crediticia, es posible que el prestamista te fije un límite de crédito bajo, lo que limita la cantidad de dinero a la que tienes acceso.

2. Crédito a plazos

Cómo funciona el crédito a plazos

El crédito a plazos es un tipo de crédito de duración determinada, que consiste en pedir prestada una cantidad fija de dinero durante un periodo de tiempo determinado. El crédito a plazos ofrece una suma global al inicio del préstamo, que se amortiza en cuotas mensuales.

Ejemplos de crédito a plazos

Tanto las hipotecas como los préstamos estudiantiles son ejemplos de crédito a plazos.

Ventajas del crédito a plazos

- Puedes utilizar el crédito a plazos para financiar grandes compras (como la compra de una casa o un coche).

- El importe del pago suele ser el mismo durante todo el plazo del préstamo (aunque no siempre, sobre todo en el caso de las hipotecas), lo que puede facilitar la planificación de los pagos correspondientes.

- Normalmente es posible liquidar el préstamo antes de tiempo, por lo que puedes ahorrarte los intereses.

Inconvenientes del crédito a plazos

- Si no pagas o lo haces con retraso, tu calificación crediticia podría verse afectada.

- Podrías acabar pidiendo prestado más de lo que necesitabas, lo que significa que estarás pagando intereses y comisiones de préstamo innecesarios.

- Aunque los tipos de interés de los créditos a plazos son relativamente bajos, por lo general también tendrás que pagar comisiones de préstamo, como las de tramitación de la solicitud y las de apertura.

El crédito puede ayudarte a alcanzar tus objetivos financieros tanto a corto como a largo plazo, desde la gestión de tu liquidez hasta la compra de una vivienda. Obtén más información sobre cómo fijar objetivos financieros en este artículo.

¿Qué es la calificación crediticia?

Una calificación crediticia representa la solvencia financiera. Se suele aplicar a la situación económica de un país o una empresa, aunque algunas operaciones como la solicitud de una hipoteca pueden tener en cuenta la situación crediticia de una persona.

¿Para qué se utilizan las calificaciones crediticias?

Las calificaciones crediticias son utilizadas por los prestamistas, como los bancos y las compañías de tarjetas de crédito para evaluar la probabilidad de recibir el dinero que se toma prestado. Esta figura es muy popular en Estados Unidos.

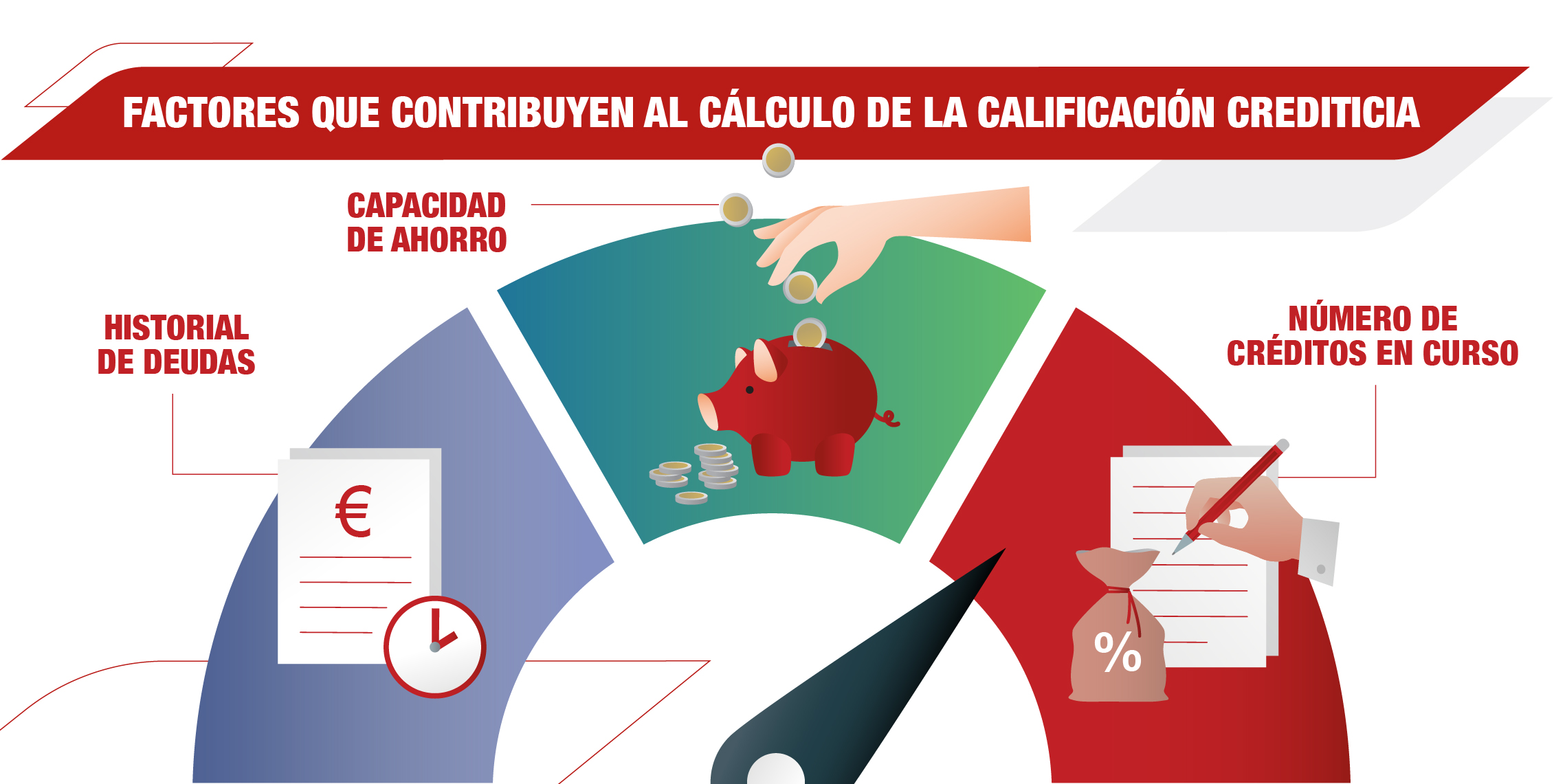

¿Cómo se calcula la calificación crediticia?

Para calcular la calificación crediticia se utilizan cuatro factores principales:

1. Historial de deudas

Tu historial de pagos revela si tiendes a pagar tus préstamos. O, por el contrario, presentas deudas. La morosidad suele ser una mala compañera del acceso al crédito.

2. Capacidad de ahorro

Además de la ausencia de deudas, las entidades financieras analizarán tu capacidad de ahorro. Esto equivale al dinero que eres capaz de ahorrar a través de los ingresos recurrentes del trabajo.

3. Número de créditos en curso

También podrían preguntarte por otras hipotecas o créditos personas que estés pagando en el momento de solicitar uno nuevo.

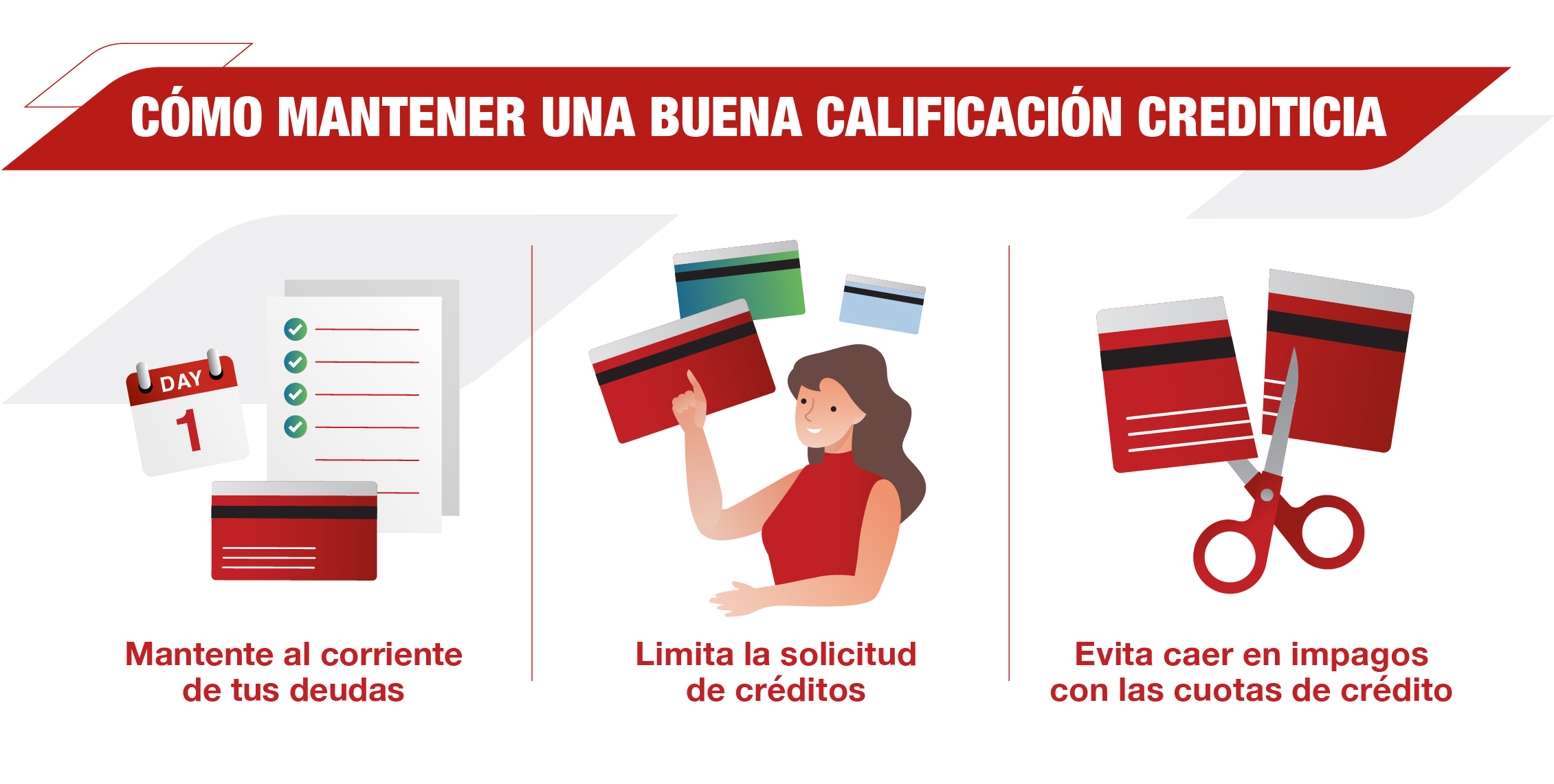

¿Cómo mejorar su calificación crediticia?

El primer paso para mejorar su calificación crediticia es liquidar todas las posibles deudas que presentes. Además, conviene informar a las distintas entidades del pago de la deuda, con el objetivo de ser eliminado de alguna de las listas de morosidad.

Limita las solicitudes de crédito

Cada vez que solicitas un nuevo crédito, esto tiene un impacto crediticio. El Banco de España es informado de los créditos que solicitan las personas físicas.

Mantente al corriente de tus pagos

- Evita tener retrasos en el pago de tus cuotas de hipoteca o préstamos personales. Conviene estar al corriente de las deudas para evitar terminar en alguna lista de morosidad que pueda perjudicar tu capacidad crediticia.

Construir un historial crediticio favorable requiere tiempo y disciplina, pero es beneficioso a largo plazo, ya que te permite acceder a mejores condiciones de préstamo, tipos de interés más bajos y una mayor flexibilidad financiera. Tomando decisiones bien documentadas sobre los préstamos y manteniéndote al día con los pagos.

Es el momento de pensar en tu dinero, Los productos de Inversión de GENERALI están diseñados para ayudarte a cumplir todos tus objetivos financieros. ¡Consúltanos sin compromiso y un agente experto te ayudará a escoger el producto que más te conviene!

![]()